資訊搜索

ST起步回復年報監管函,公司部分應收賬款恐無法收回

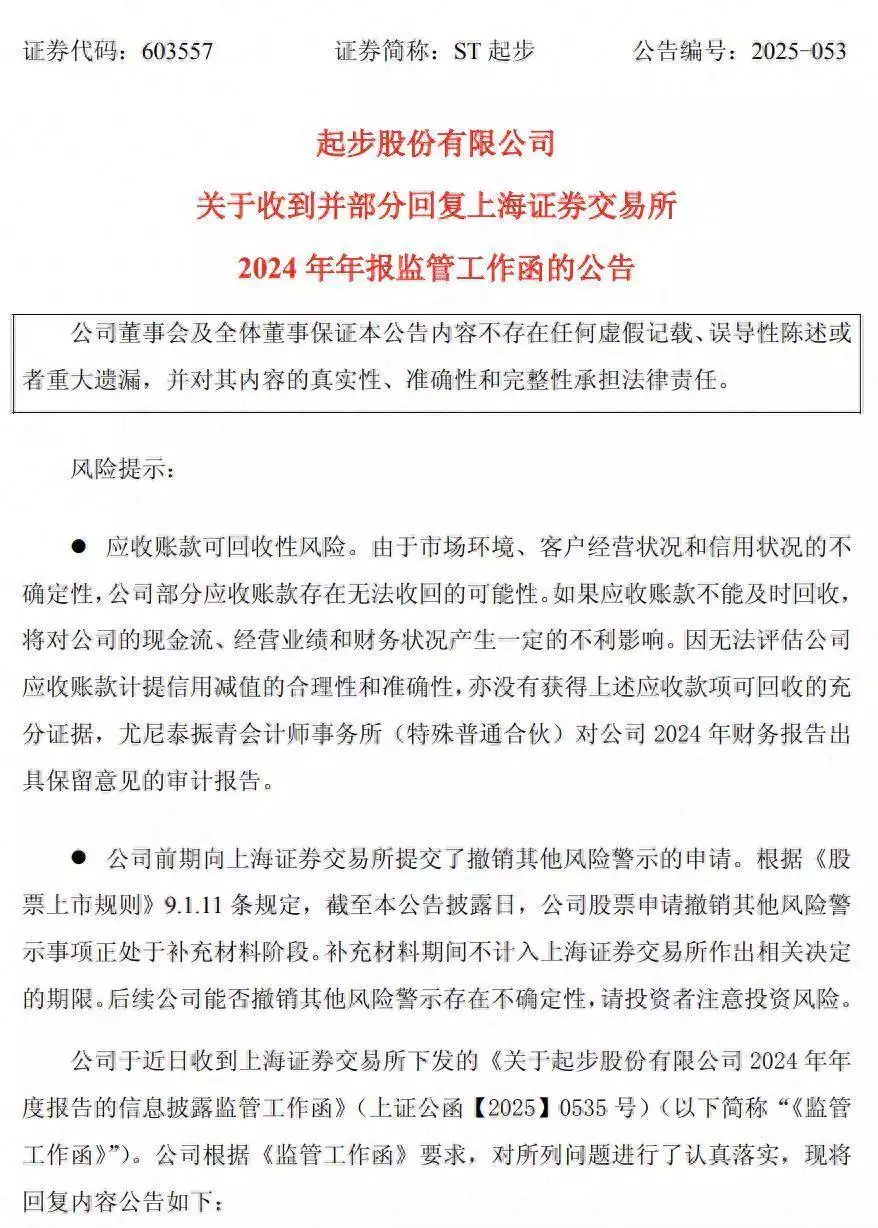

核心提示:5月30日,ST起步(603557)發布關于收到并部分回復上海證券交易所2024年年報監管工作函的公告。公司于近日收到上海證券交易所下發

5月30日,ST起步(603557)發布關于收到并部分回復上海證券交易所2024年年報監管工作函的公告。

公司于近日收到上海證券交易所下發的《關于起步股份有限公司2024 年年度報告的信息披露監管工作函》。公司根據《監管工作函》要求,對所列問題進行了認真落實。

去云南必去的10個地方,你去過幾個?

上交所提出的問題主要涉及公司營業收入、應收賬款以及募集資金相關。

其中,監管函指出,年報顯示,公司應收賬款期末賬面余額為5.38億元,賬面價值為2.38億元,截至報告期末累計計提壞賬準備3.01億元,本期計提1040.39萬元。

因公司未對應收債權計提信用減值事項提供充分、適當的依據,會計師無法評估其計提信用減值的合理性和準確性,亦沒有獲得上述應收款項可回收的充分證據,已連續3年對公司財務報表出具保留意見。

上交所要求公司補充披露應收賬款期末余額排名前十的欠款方名稱、是否為關聯方、業務往來內容及形成背景、賬齡分布、金額、信用期及回款情況,并充分提示相關款項可回收性風險,補充披露報告期計提壞賬準備的測算依據及過程,并結合近三年減值計提比例等減值政策的差異情況,說明2024年度減值計提是否充分、準確,相關會計政策是否具有一致性,是否符合會計準則相關規定。

ST起步回復稱,盡管公司已經采取了一系列措施來降低應收賬款可回收風險,但由于市場環境、客戶經營狀況和信用狀況的不確定性,公司部分應收賬款存在無法收回的可能性。如果應收賬款不能及時回收,將對公司的現金流、經營業績和財務狀況產生一定的不利影響。因無法評估公司應收賬款計提信用減值的合理性和準確性,亦沒有獲得上述應收款項可回收的充分證據,尤尼泰振青會計師事務所(特殊普通合伙)對公司2024年財務報告出具保留意見的審計報告。

監管函指出,年報顯示,公司于2020年公開發行可轉債募集資金凈額5.09億元,擬分別用于“嬰童用品銷售網絡建設項目”、“智慧信息化系統升級改造項目”及補充流動資金。截至目前,前述募投項目已延期兩次,除 “智慧信息化系統升級改造項目”已投入資金2330.60萬元外,其余募集資金均未投入使用,項目進展緩慢。

上交所要求公司結合募投項目延期的背景及原因、目前項目建設實際進展,補充說明前述募投項目進展緩慢的實際原因,審慎評估相關募投項目建設的可行性和合理性。

ST起步回復稱,“智慧信息化系統升級改造項目”系根據公司業務發展的需要,打造公司智慧設計、智慧制造、智慧供應鏈、智慧零售、智慧管理等綜合智慧信息管理平臺。

進展緩慢的主要原因是:“智慧信息化系統升級改造項目”立項時間較早,當時的信息系統改造規劃已經不符合市場和公司現階段的信息化需求。此外,當下市場環境下,將大量資金用于智慧信息化系統改造,不能直接產生經濟效益,因此公司減緩了“智慧信息化系統升級改造項目”的相關投入。

“嬰童用品銷售網絡建設項目”主要依托公司在童裝、童鞋產品領域積累的市場優勢,在優勢區域構建基于嬰童用品專賣店、旗艦店及生活館的營銷網絡。該項目建設周期為3年,尚未投入使用募集資金。

項目擱置的原因是:近年來,嬰童用品的目標客戶群體規模不斷縮小。此外,由于國內消費者在線上購物的占比不斷提高,線下面臨來自線上品牌和其他線下零售商的激烈競爭,線下實體門店的市場環境受到較大影響。由于宏觀經濟、童裝童鞋市場環境、消費者購物習慣的變化,“嬰童用品銷售網絡建設項目”的可行性和合理性已經發生了變化。

ST起步還表示,公司前期向上海證券交易所提交了撤銷其他風險警示的申請。根據規定,截至本公告披露日,公司股票申請撤銷其他風險警示事項正處于補充材料階段。補充材料期間不計入上海證券交易所作出相關決定的期限。后續公司能否撤銷其他風險警示存在不確定性,請投資者注意投資風險。

資料顯示,起步股份有限公司的主營業務是童鞋、童裝和兒童服飾配飾等的設計、研發、組織生產和銷售。公司的主要產品是服裝、鞋類、兒童服飾配件。

2024年,ST起步營業收入為3.27億元,同比上升22.2%;歸母凈利潤自去年同期虧損6.56億元變為虧損1.16億元,虧損額有所減少。今年一季度,公司營業收入為6235萬元,同比下降12.5%;歸母凈利潤自去年同期虧損364萬元變為虧損198萬元,虧損額有所減少。

二級市場上,截至最新收盤,ST起步跌3.58%,報2.96元/股,總市值18.45億元。

推薦圖文

推薦資訊

點擊排行