資訊搜索

武漢首義科創母基金管理合伙企業成立

核心提示:在有友食品上市前,沒有人會想到,僅僅泡椒鳳爪這個品類,就能造就一個年銷近10億元的上市公司。盡管如此,近年以來有友食品的業

在有友食品上市前,沒有人會想到,僅僅“泡椒鳳爪”這個品類,就能造就一個年銷近10億元的上市公司。

廣告

廣告

廣告

盡管如此,近年以來有友食品的業績增長似乎逼近了瓶頸,甚至與休閑零食賽道其他專注細分品類的頭部玩家動輒數10億元的營收規模,還有較大差距。

據觀察,有友食品雖然頭頂“泡椒鳳爪第一股”的光環,而且據有友食品2024年三季度業績報告顯示,其營收與凈利潤保持著雙位數增長。

但是在近年激烈的市場競爭中,有友食品已逐漸呈現業績增長乏力、行業排名掉隊的趨勢,甚至還因為核心產品毛利率下滑、存貨周轉效率低下,而陷入發展困局。

與此同時,有友食品還因為研發投入不足,且偏愛“投資理財”而遭遇種種質疑。加上其食品安全問題頻發,消費者投訴不斷,有友食品的未來發展將會如何,也備受投資者關注。

10億元營收規模,是一道坎

公開資料顯示,“泡椒鳳爪”是有友食品的王牌產品,始于20世紀80年代的泡椒鳳爪,已經有近40年的歷史。該產品源于有友食品創始人鹿有忠在經營酒樓的過程中,發現推出的一系列泡椒風味菜品備受歡迎,故而成立有友食品公司,并推出系列產品。

而隨后的2014年,有友食品在新三板掛牌,并于2019年在上交所主板上市。僅僅依靠泡椒鳳爪這一產品,有友食品的營收規模曾一度超過10億元。鹿有忠個人甚至曾經闖入胡潤百富榜1000位以內。

×

只是,好景不長,此后的有友食品業績增長越來越疲軟,似乎10億元規模就是其業績天花板。可供參考的數據是,在其營收規模于2021年創出12.2億元的新高后,又開始滑落至10億元以內,甚至截至2023年,依然沒有再度“成功闖關”。

更值得注意的是,有友食品的盈利能力,并沒有因為其營收規模的增長而水漲船高。相反,2021-2023年期間,其凈利潤已連降三年。

具體來看,該三年其凈利潤分別下滑2.65%、30.13%、24.38%。而且,2024年上半年,有友食品也交出了“增收不增利”的成績單。

據有友食品發布的2024年上半年業績顯示,報告期內公司實現營業收入5.3億元,同比增長10.26%;同期歸屬于上市公司股東的凈利潤7613.57萬元,同比下滑5.22%;扣非后凈利潤為6083.76萬元,同比下滑11.41%。

據分析,有友食品近年以來的業績下滑,除了受外部經濟環境等因素的影響外,原材料成本上升、銷售費用增加、新產品市場推廣不及預期等多重因素,都給其業績增長帶來了負面影響。

而通過縱向對比其歷史財務數據不難看出,目前有友食品的業績增長已現瓶頸,盈利能力堪憂。

值得慶幸的是,據有友食品最新發布的2024年三季報數據顯示,公司前三季度營業收入為8.87億元,同比增長16.77%;歸母凈利潤為1.21億元,同比增長14.30%。

不過,有友食品營收和凈利潤雙增長的背后,其毛利率卻出現了下滑。2024年前三季度,公司毛利率為30.06%,同比下降0.56%;凈利率為13.67%,較上年同期下降0.29%。

這也意味著,有友食品的盈利能力開始下滑,已是不爭的事實。而當其營收規模在10億元左右徘徊時,其凈利潤水平,卻缺乏足夠的想象空間。

投資理財,難成第二增長曲線

如前文所述,泡椒鳳瓜是有友食品營收規模,不斷壯大的根基產品。但是與此同時,其產品過于單一,也限制了有友食品的業績增長空間。

因此,當其營收增長出現瓶頸時,有友食品也在試圖拓展新業務,來尋找第二條增長曲線。

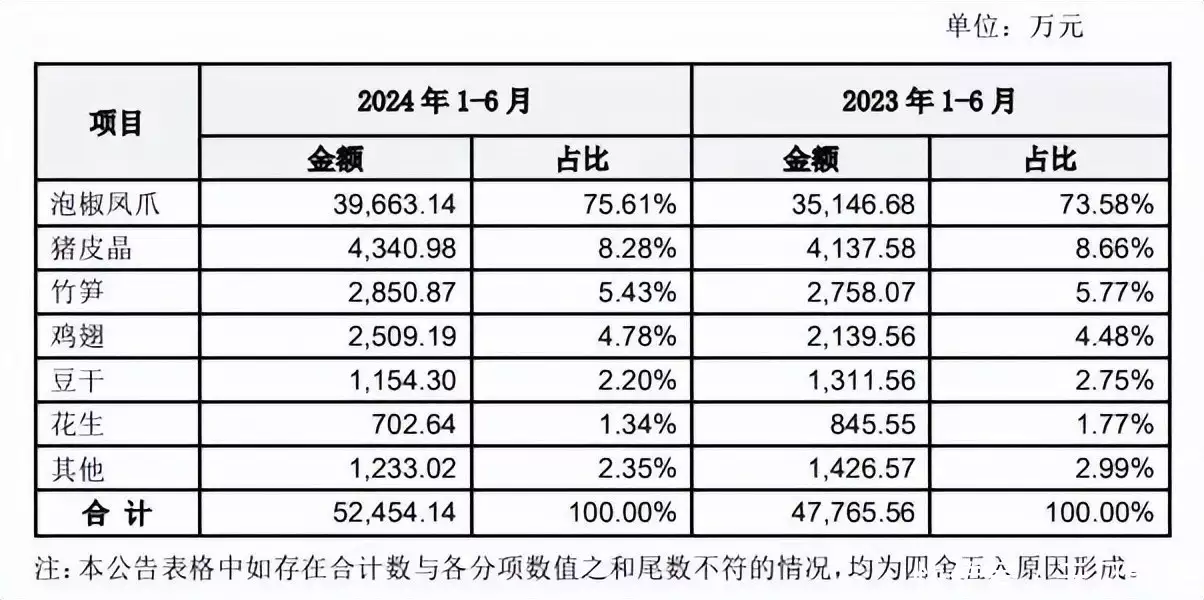

實際上,有友食品的產品遠不止泡椒鳳爪。公開資料顯示,有友食品的主要業務為泡鹵風味休閑食品的研發、生產和銷售,產品包括泡椒鳳爪、豬皮晶、竹筍、雞翅、豆干、花生等泡鹵風味休閑食品。但是,泡椒鳳爪卻貢獻了有友食品的大半收入。

以2024年上半年數據為例,該類產品貢獻的收入為3.97億元,占總收入的75.61%。

圖源:數字來源于有友財報

鑒于有友食品的大單品泡椒鳳爪收入增長乏力,其他品類的產品又沒有撐起整體業績。因此,有友食品也嘗試不斷加大壓力力度,來滿足市場需求,積極尋找第二條增長曲線。

例如,有友食品在2023年年報中稱,“公司加大新產品開發力度,研發上市有競爭力的新產品,新品上市有友脫骨鴨掌,臻選優良鴨掌原料,精細去骨工藝保留皮、肉和脆筋,0添加防腐劑和色素,乳酸菌發酵小米辣。”

但是,一年多過去,有友食品的新策略,似乎收效甚微。

首先,公司所謂的“加大研發”并不明顯。從研發投入來看,上半年有友食品的研發費用僅為170.11萬元,在業內顯然屬于較低水平。

據各大休閑零食品牌公開的財報數據可知,2023年鹽津鋪子、勁仔食品、有友食品研發費用分別為7975萬元、3966萬元、339.1萬元。前二者是有友食品研發費用的10-20倍,由此可見,有友食品與之差距之大。

或許是因為有友食品布局第二條增長曲線并無明顯起色,有友食品近期也開始將其目光瞄準了投資理財領域。

例如,據媒體報道,10月中旬,有友食品披露了《關于使用自有資金購買理財產品到期贖回并繼續購買理財產品的公告》,公告顯示,其合計1.2億元的理財產品到期贖回后,又將繼續購買理財產品。截至目前,公司購買理財產品的資金已達9.2億元。

要知道,2023全年,該公司的營收規模也才9.66億元。相比之下,有友食品將其約一年的營收投入到理財項目中。

只是,雖然大手筆投資或有利可圖,卻也暗藏風險。如此的經營策略,是否能讓有友食品實現可持續發展,依然需要打一個問號。

存貨壓力大,“燒錢營銷”不再奏效

近年以來,零售行業最大的變革,就是銷售渠道,悄然發生了改變。

雖然按照有友食品2023年339.1萬元的研發投入,其同期的銷售費用為1.18億元,為研發費用的35倍。

但是事實證明,僅僅依靠傳統線下渠道,有友食品即使在促銷活動費、廣告及宣傳費、市場費用等方面毫不吝嗇,也難以起到提升業績、獲得營收增長的效果。

雖然在此前4月中的投資者關系活動中,有友方面回答投資者提問時,擲地有聲的表示,公司將積極通過社群營銷、直播、短視頻等新興線上營銷來拓寬營銷渠道、提升公司業績。

但是,在渠道布局方面相對傳統的有友食品,想要快速實現線上轉型談何容易?

較為明顯的數據是,2024年上半年,該公司來自線下渠道的銷售收入占主營業務收入比例雖有所下滑,但仍超過95%。

由此可見,在產品單一之外,渠道單一問題,也是有友食品揮之不去的焦慮。

在渠道布局方面難以轉身的有友食品,也因為銷路不暢而帶來了存貨壓力。而且,有友食品的存貨不只是成品,還有較大比重的原材料。而整體存貨周轉率偏低,嚴重影響公司存貨變現。

公開數據顯示,有友食品在上市前(2016-2018年)的存貨周轉水平較高,存貨周轉率分別為7.76次、9.02次、5.98次,但上市后就逐漸走低,2019年存貨周轉率跌至3.32次,2023年僅為2.31次。

與此同時,其原材料存貨規模高企,規模甚至呈現逐年上漲的趨勢。由2016年的4992萬元上升到2023年的32244萬元,周轉率由2017年的10.82下降至2023年的1.96,原材料周轉天數也從2017年的33天上升到2023年的184天。

鑒于6年左右的時間,其原材料周轉周期由一個月左右上升至半年左右,業內人士對其也充滿了質疑。

值得注意的是,公司曾在2023年年報中提及,根據年度業績目標及產能情況制定年度生產計劃,在年度生產計劃框架下,使公司的庫存商品維持在相對較低水平,在保證發出產品的新鮮度的同時避免庫存積壓。

然而事實上,半年左右的周轉期,或許難以保證其產品的口感與安全性。例如,有業內人士較為擔憂,如果原材料周轉天數長達半年,其生產出來的成品是否存在過期風險?

或許正因為如此,有友食品的食品安全問題也頻繁發生,消費者的相關投訴也接連不斷。

例如,黑貓投訴的最新投訴內容顯示,不少消費者投訴有友泡椒鳳爪等產品吃出蟲子甚至食品變質,而且商家態度十分惡劣。

很顯然,此類消費者負面評價,也直接影響有友食品的口碑與品牌形象。

×

圖源:黑貓投訴

而當有友食品獲取新客戶變得越來越難,老客戶也對其產品質量、售后服務充滿各種不滿時,有友食品未來未來如何面臨激烈的市場競爭?有友食品轉型謀發展,尋找第二條增長曲線,恐怕也并非一片坦途。

結語

作為一個從小眾賽道崛起的休閑零食上市公司,有友食品專注于垂直細分品類產品的研發與推廣,并在這個賽道率先占位且脫穎而出,固然有其成功之處、可取之處。

但是,有友食品走到了瓶頸的發展過程,也足以說明,過于專注或許也是一把雙刃劍。而過去成于泡椒鳳爪品類以及線下渠道的有友食品,也將因為其單一的產品與渠道,而束手束腳,短期內恐怕難以華麗轉身。

期待有友食品能夠通過不斷挖掘第二條增長曲線,早日迎來柳暗花明。

推薦圖文

推薦資訊

點擊排行